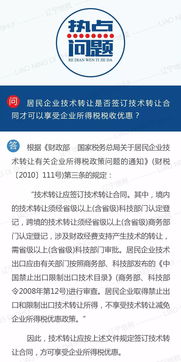

根据中国现行企业所得税相关法律法规,居民企业进行技术转让,必须签订符合规定的技术转让合同,这是享受企业所得税税收优惠的核心前提之一。该规定同样适用于网络技术服务等技术转让活动。

一、 政策依据与核心要求

- 法律基础:主要依据《中华人民共和国企业所得税法》及其实施条例,以及财政部、国家税务总局发布的《关于居民企业技术转让有关企业所得税政策问题的通知》(财税〔2010〕111号)等相关文件。

- 合同必要性:文件明确规定,享受技术转让所得减免企业所得税优惠,企业必须提供与所转让技术相关的、权责清晰的技术转让合同。合同是证明技术转让行为真实发生、明确转让标的、价款、权利转移等要件的关键法律文件,也是税务机关进行后续审核与备案管理的主要依据。

二、 技术转让合同的关键要素

一份合格的技术转让合同,通常应包含以下基本要素,以确保其合规性:

- 合同双方:清晰注明转让方(许可方)与受让方(被许可方)的身份信息。

- 转让技术内容:明确、具体地描述所转让技术的名称、范围、技术指标等。对于“网络技术服务”,需界定清楚是转让特定的网络技术(如软件著作权、专利权、非专利技术秘密等),还是提供技术服务。

- 知识产权归属:明确转让后相关技术成果的知识产权归属。

- 转让方式与范围:是所有权转让还是使用权许可(独占、排他、普通许可等)。

- 技术转让价款:明确、合理的计价方式与金额。

- 合同签订时间与生效条款。

三、 “网络技术服务”的认定要点

“网络技术服务”是否能被认定为可享受优惠的“技术转让”,关键在于其本质是技术成果所有权的转让或使用权的许可,而非一般的劳务或服务提供。

- 属于技术转让的情形:如果企业将其拥有所有权的网络技术(例如:自主开发的、拥有软件著作权的网络平台系统源代码、特定的网络算法、安全技术的专利权等)转让或许可给其他方使用,并签订了对应的技术转让(许可)合同,则此行为属于技术转让范畴。

- 可能不属于技术转让的情形:如果企业仅仅是利用现有技术为客户提供常规的网站建设、运维、网络支持、咨询等劳务性质的服务,并未发生核心技术的成果所有权或使用权的转移,则通常被视为提供技术服务(劳务),适用不同的税务处理,不能享受技术转让的所得税减免优惠。

四、 享受优惠的完整流程

- 签订合规合同:必须签订权责清晰、要素齐全的《技术转让(许可)合同》。

- 技术合同认定登记:建议(部分地方可能要求)到技术合同登记机构进行认定登记,取得技术合同登记证明。此证明是证明合同合规性的有力辅助材料。

- 财务核算清晰:企业应单独核算技术转让所得,合理分摊相关的成本、费用。

- 履行备案手续:在企业所得税年度汇算清缴时,按税务机关要求报送《企业所得税优惠事项备案表》及相关证明材料(包括技术转让合同、技术权属证明、发票、支付凭证等),履行备案手续。

五、 与建议

居民企业就网络技术服务寻求企业所得税税收优惠,签订正式、规范的技术转让合同是必不可少的法定条件。企业应准确界定自身业务的法律实质:是转让技术成果,还是提供技术服务劳务。

实务建议:

- 在进行涉及网络技术的交易前,务必明确交易性质,并据此订立相应类型的合同。

- 咨询税务专业人士或律师,确保合同条款符合税法对技术转让的认定要求。

- 完整保存与技术转让相关的合同、票据、支付记录、技术资料等全套证据链,以备税务机关核查。

通过满足合同要求并准确把握技术转让的实质内涵,企业方能合法、合规地享受国家为促进技术创新所给予的税收红利。